PENGERTIAN BIAYA DAN PENGELOLAAN BIAYA

-

- Biaya (Cost) adalah sumberdaya yang dikorbankan untuk mencapai tujuan tertentu.

- Biaya biasanya diukur dalam satuan moneter seperti rupiah atau dollar.

- Pengelolaan Biaya Proyek (Project Cost Management) adalah proses-proses yang dibutuhkan untuk menjamin bahwa proyek dapat diselesaikan dengan anggaran yang telah disetujui.

PROSES PENGELOLAAN BIAYA PROYEK

-

- Estimasi Biaya: mengestimasi biaya dari sumber daya yang digunakan untuk menyelesaikan sebuah proyek.

- Penentuan Anggaran: mengalokasikan estimasi biaya ke detail pekerjaan, untuk kemudian diukur kinerjanya.

- Pengendalian Biaya: Mengendalikan perubahan terhadap anggaran proyek

PRINSIP DASAR PENGELOLAAN BIAYA

-

- Profit/keuntungan: Pendapatan dikurangi pengeluaran.

- Margin Profit: rasio pendapatan terhadap profit.

- Siklus hidup pembiayaan: Total biaya untuk memiliki sebuah produk/layanan (total cost of ownership), atau biaya pengembangan ditambah support.

- Cash flow analysis: menentukan estimasi biaya dan keuntungan tahunan untuk sebuah proyek, dan cash flow yang dihasilkan.selama setahun

- Tangible cost or benefits adalah biaya atau keuntungan organisasi mudah diukur dengan rupiah/dollar.

- Intangible cost or benefits adalah biaya atau keuntungan organisasi yang sulit diukur dengan rupiah/dollar.

- Direct costs adalah biaya yang langsung berelasi dengan memproduksi produk dan layanan.

- Indirect costs adalah biaya yang tidak langsung berelasi dengan produk atau layanan

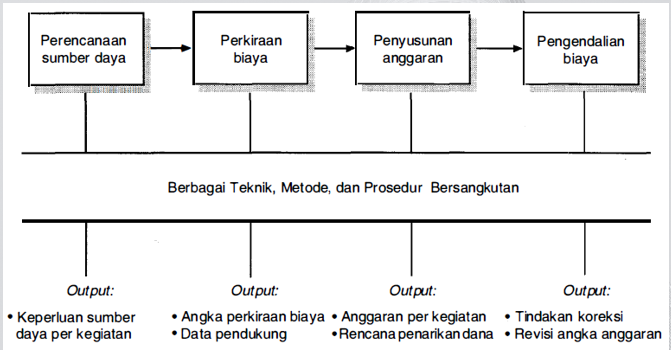

PROSES-PROSES DALAM MANAJEMEN BIAYA PROYEK

PROSES 1 : ESTIMASI BIAYA

-

- Salah satu keluaran dari manajemen biaya proyek yang paling penting adalah suau perkiraan (estimasi biaya)

- Ada beberapa jenis perkiraan biaya dan alat bantu (tool) serta teknik yang dapat digunakan untuk membantu menyusun estimasi biaya.

- Adalah penting juga untuk disusun suatu rencana manajemen biaya yang menguraikan bagaimana variasi pengaturan biaya atas suatu proyek.

- Metode dan alat bantu untuk estimasi biaya :

- Estimasi Top-down atau analog

- Estimasi Botton up

- Parametric Modeling

PROSES 2 : PENENTUAN ANGGARAN

-

- Mengalokasikan estimasi biaya proyek ke aktifitas pekerjaan yang dilakukan.

- WBS dibutuhkan untuk mengalokasikan biaya, karena WBS mendefiniskan aktifitas pekerjaan.

- Tujuannya adalah menghasilkan cost baseline.

- Cost Baseline digunakan manajer untuk memonitor dan memastikan kinerja dari biaya

- Menyusun anggaran biaya :

- Pernyataan cakupan proyek

- WBS dan penjelasannya

- Estimasi biaya kegiatan dan rincian pendukungnya

- Jadwal proyek: digunakan untuk melakukan agregasi biaya pada setiap periode

- Kalender sumber daya

- Kontrak: Berkaitan dengan produk atau hasil apa saja yang telah dibeli. dan berapa biayanya

PROSES 3 : MENGENDALIKAN BIAYA

-

- Hal-hal yang dilakukan saat mengendalikan biaya :

- Memonitor kinerja biaya

- Memastikan hanya perubahan-perubahan tertentu saja yang dapat merevisi rencana biaya yang telah ditentukan.

- Menginformasikan kepada stakeholder mengenai perubahan-perubahan yang dapat mempengaruhi biaya.

- Hal-hal yang dilakukan saat mengendalikan biaya :

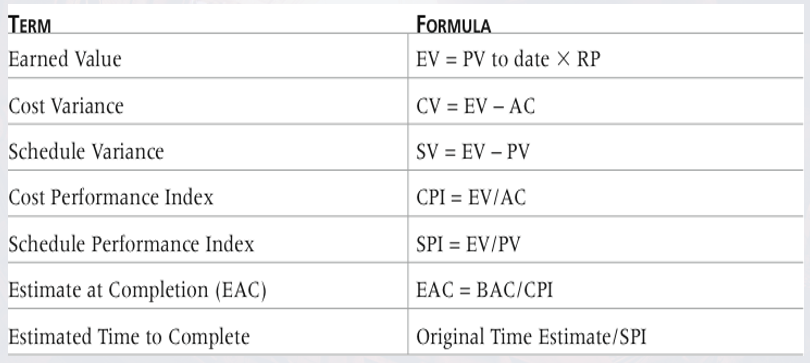

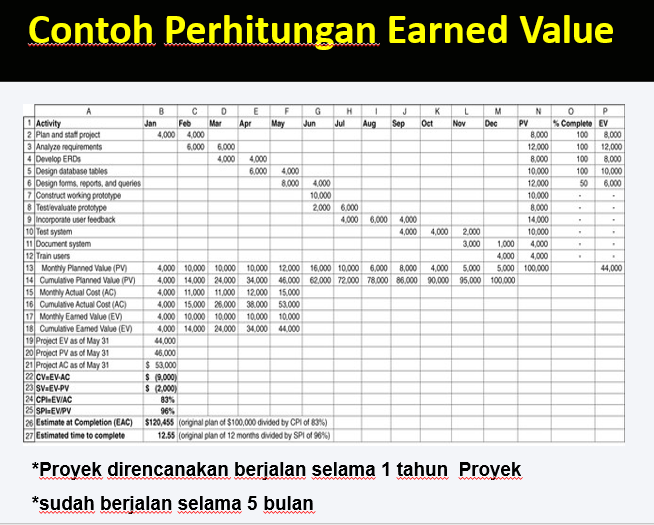

EARNED VALUE MANAGEMENT (EVM)

-

- EVM adalah tehnik pengukuran kinerja proyek yang mengintegrasikan ruang lingkup, waktu dan biaya.

- Dengan sebuah baseline (rencana awal ditambah perubahan yang telah disetujui), kita bisa menentukan seberapa baik sebuah proyek dalam memenuhi targetnya.

- Dengan EVM kita harus secara rutin memasukan informasi aktual.

JENIS ANGGARAN BIAYA

-

- Anggaran biaya raba/perkiraan

- Anggaran biaya raba digunakan untuk bermacam-macam maksud, tergantung untuk keperluan siapa anggaran tersebut dibuat. Anggaran biaya raba dapat pula dipakai sebagai pembanding/kontrol pada waktu menghitung anggaran biaya pasti.

- Biasanya pemberi tugas, menggunakan anggaran biaya raba untuk keperluan :1.Perkiraan penanaman modal dan perkiraan biaya yang harus disediakan

2.Kelayakan dari segi ekonomi bangunan/pro-yek.

- Anggaran biaya pasti/definitifPerencana, menggunakan anggaran biaya raba untuk keperluan :1.Sebagai bahan untuk perencanaan bangunan lebih lanjut.

2.Untuk pemilihan alternatif perencanaan.

Kontraktor, menggunakan anggaran biaya raba untuk keperluan :

1.Menentukan keputusan ikut tidaknya dalam pelelangan

2.Memperkirakan modal dalam pelaksanaan pembangunan.

Nur Richa Rea

0218123007

Manajemen Reguler B1-A

Mata kuliah : Manajemen Proyek

Dosen : Iis Rostiawati